Реалната вредност на ХЕ „Тиквеш“ и штетноста од нејзиното раскрчмување

Нашите недомаќински власти нé убедуваат дека ХЕ „Тиквеш“ е веќе 100% сметководствено амортизирана. Бидејќи според нив таа сметководствено не вредела ништо, тие наводно направиле добар пазар при нејзиното вложување во партнерството за ПАХЕ Чебрен“.

Зборуваат како да се грчки адвокати, а не македонски домаќини. Истата приказна како со прифаќањето на уцените за промената на Уставот, бидејќи според нив промената не била бугарски, туку европски услов. Оправдување за своите грешки секогаш ќе најдат, ама на наша штета.

Штом започнете со сметководствени проценки, никогаш нема да ја дознаете вистинската вредност, односно таа ќе биде катастрофално потценета. Затоа ќе примениме друг начин на вреднување, што обично се користи за пресметување на фер цената на акциите на компаниите, еден од методите на фундаменталната анализа. Повеќе може да се прочита на пример на https://en.wikipedia.org/wiki/Dividend_discount_model .

Постапката се сведува на дисконтирање, односно сведување на идните дивиденди од компанијата на денешна вредност, земајќи ја предвид временската вредност на парите. Во конкретниот случај, дивидендите ќе бидат годишните нето добивки, кои претставуваат оперативни добивки намалени за даноците. Оперативните добивки пак претставуваат разлики помеѓу оперативните приходи и оперативните трошоци. Задржана добивка нема, односно одржувањето на електраната е веќе земено предвид преку трошоците. Каматни трошоци исто така нема, бидејќи ХЕ „Тиквеш“ е веќе отплатена инвестиција.

Денешните оперативни приходи на ХЕ „Тиквеш“ се изведени од производството на електрична енергија (150.000 MWh/год.) и средната берзанска цена на електричната енергија (110 евра/MWh). Оперативните приходи денеска изнесуваат prT.0 = 16,5 мил евра/год. Но, ако купувачот ја акумулира водата и ја продаде енергијата во зима по 200 евра/MWh, што лесно може да го направи, тогаш оперативните приходи би изнесувале дури 30 мил. евра/год.

Оперативните трошоци кај хидроцентралите, за плати на вработените и одржување на електраната, изнесуваат од 20% до 40% од оперативните приходи. Ќе усвоиме дека изнесуваат 25% од оперативните приходи. ДДВ на електричната енергија и данокот на добивка изнесуваат по 10%

Понатаму ќе сметаме дека оперативните приходи и трошоци ќе растат со стапка g, еднаква со просечна стапка на инфлација i=3%.

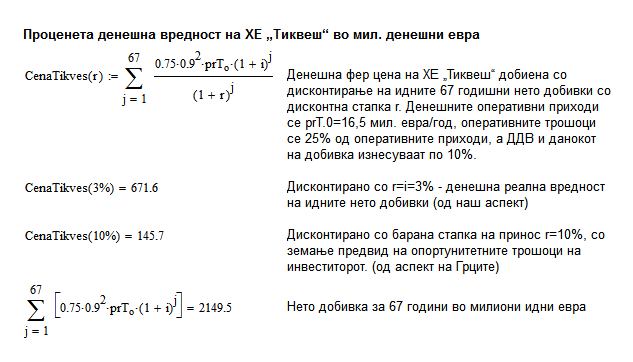

Нашата фер цената на ХЕ „Тиквеш“, поточно фер цената на изнајмувањето на 67 години, во зависност од дисконтната стапка r, CenaTikves(r), ќе ја пресметаме со дисконтирање на идните оперативни приходи и трошоци во наредните 67 години (колку што ХЕ „Тиквеш“ би останал во партнерството со Грците).

Според првата пресметка, доколку сакаме да ја пресметаме вредноста на идните добивки изразена во денешни евра, за дисконтна стапка ќе ја земеме просечната стапка на инфлација, односно r=i=3%. Пресметките кажуваат дека фер цената на изнајмувањето на ХЕ „Тиквеш“ изнесува CenaTikves(3%)=671,6 милиони денешни евра! Навистина, доколку немаме подобра идеја за инвестирање, а парите (671,6 милиони евра) ги вложиме во банкарски депозит (миза) со i=3% камата, за 67 години износот на каматата (поточно рентата, подигнувана годишно) би бил еднаков на нето добивката од продадената електрична енергија за истиот период и би изнесувал дури 2.149,5 милиони идни евра.

Можеме да кажеме и поинаку: нето добивките од идните продажби на електрична енергија имаат денешна вредност од 671,6 милиони евра и тоа поради инфлацијата. Тоа би била нашата фер цена за изнајмувањето, од аспект на изнајмувачи. Вистинската вредност на електраната би изнесувала практично исто толку, бидејќи после 67 години таа би морала целосно да се ревитализира.

Според втората пресметка, ако инвеститорите/најмувачите го земат предвид опортунитетниот трошок (знаат начин подобро да прават пари) и ризиците од инвестицијата (иако ХЕ „Тиквеш“ нема никакви ризици), односно имаат подобра идеја за инвестирање на парите, тогаш за дисконтна стапка ќе усвојат некаква барана стапка на принос. На пример, ако се многу способни инвестотори и не сакаат да инвестираат во нешто што не носи барем 10% годишен принос на вложените пари, тогаш дисконтната стапка ќе ја усвојат еднаква на бараната стапка на принос, r=10%. Во овој случај за нив, како најмувачи или инвеститори, фер цената би изнесувала CenaTikves(10%)=145,7 милиони евра, бидејќи само така би го оствариле приносот од 10%/год. што самите си го зацртале. Друго прашање е дали таа цена може да се постигне на пазарот, односно дали ние, како изнајмувачи ќе сакаме да ја прифатиме.

Можеме да кажеме и обратно: ако успеат да најмат или изградат електрана како ХЕ „Тиквеш“ за 145,7 милиони денешни евра, тогаш нивниот годишен принос од инвестицијата би изнесувал 10%. Друго прашање е дали ќе успеат да ја изградат за тие пари. Во секој случај, од цената може да се пресмета приносот и обратно - од приносот да се пресмета цената.

Доколку Грците, односно германската консултантска куќа ги убедиле нашите билмези, кои повеќе работат за Грците отколку за Македонија, дека фер цената изнесува 145,7 милиони евра, што одговара на барана стапка на принос од 10%, тогаш ние сме направиле многу лош пазар. Една домаќинска власт тогаш би требало да стане од масата и да им каже: „Пробајте да си изградите во Грција електрана како „Тиквеш“ за 145,7 милиони евра, па дај боже таа да ви носи по 10% годишно, а ние ХЕ „Тиквеш“ не ја даваме, бидејќи во следните 67 години таа ќе ни донесе сигурни 671,6 милиони денешни евра, многу повеќе од 145,7 милиони денешни евра што вие ни ги нудите. Ние нема да правиме од готово - вересија“.

Во стварност, бидејќи ЕСМ ја продава електричната енергија по 53 евра/MWh, наместо 671,6 милиони тие би заработиле само 323,6 милиони денешни евра за 67 години. Но, доколку би ја продавале енергијата само во зима и навечер и не би воделе сметка за граѓаните, тогаш само од ХЕ „Тиквеш“ за 67 години би заработиле дури 1221,1 милиони (1,2 милијарди!) денешни евра, што е дури за 22% повеќе од пренадуваната цена за ПАХЕ „Чебрен“ што нам ни ја кажуваат. Не само што со добивката од ХЕ „Тиквеш“ би ја изградиле ПАХЕ „Чебрен“ и таа би носела огромни добивки во текот на 60 години експлоатација, туку од „Тиквеш“ би ни останале уште 221 милиони денешни евра добивка. Деталната финансиска анализа за ПАХЕ „Чебрен“, во случај на изградба на кредит ја видовме претходно - https://shorturl.at/eopG0 .

Ете така стојат работите кога некој повеќе сака да им донесе профит на странците, отколку на својата земја. Жално е што граѓаните не можат да ја почувствуваат својата власт како заштитничка, туку од неа мораат да се вардат - а не можат да се довардат.